¿Cuánto pagan los autónomos en cada impuesto según la comunidad autónoma en la que residan en 2024?

Los autónomos y asalariados pueden llegar a pagar miles de euros de diferencia en casi todos los impuestos, como pueden ser Sucesiones, Donaciones, Patrimonio o IRPF, dependiendo de la autonomía en la que vivan. De hecho, en 2023 -últimos datos actualizados-, los trabajadores por cuenta propia que heredasen un local o una vivienda por valor de 800.000 habrían pagado más de 100.000 euros en Asturias, pero no tendrían que pagar nada si residieran en Andalucía, Galicia o Cantabria.

Así lo refleja el Informe 'Panorama de la fiscalidad autonómica o foral' 2024, un estudio que elabora cada año el Registro de Economistas Asesores Fiscales (REAF) del Consejo General de Economistas (CGE) y que da cuenta de las grandes diferencias en materia fiscal que existen a día de hoy entre las distintas comunidades autónomas.

El documento publicado el pasado mes de marzo refleja en su última actualización, que hace referencia a 2023, las diferencias de tributación entre las distintas autonomías. No sólo en el IRPF, que es el más conocido, sino en muchos otros como el Impuesto de Donaciones, el Impuesto de Patrimonio, el Impuesto de Sucesiones o el Impuesto de Actos Jurídicos Documentados. Una conclusión global de este informe es que Madrid es posiblemente la CCAA donde los autónomos y los emprendedores sufren menor presión fiscal en términos generales

Aunque la mirada del colectivo suele estar fijada en los tributos de competencia exclusivamente nacional -como el IVA-, éstos son sólo una pequeña parte del conjunto de impuestos que hay en nuestro país. De hecho, se estima que el contribuyente medio se encontrará a lo largo de su vida con más de diez tributos -por heredar, por sumar un patrimonio superior a 300.000 euros, por recibir una donación o un inmueble en vida....- y en algunos de ellos podría llegar a ser más importante la comunidad autónoma en la que resida esta persona que la cantidad en sí que está sometida a gravamen.

De este modo, un autónomo podría encontrarse con una diferencia de más de 170.000 euros al pagar el Impuesto de Donaciones por recibir un mismo bien valorado en 800.000 euros según la localidad en la que viva; o con una brecha de hasta 1.000 euros en el IRPF, al haber generado unos beneficios de sólo 16.000 euros, en función de su autonomía. A continuación, se recogen algunos ejemplos del Consejo General de Economistas para ilustrar lo que tendría que pagar un mismo contribuyente en cada impuesto dependiendo de su comunidad.

¿Cuánto pagan los autónomos en 2024 en cada impuesto, según su comunidad autónoma?

El informe del Registro de Economistas Asesores Fiscales (REAF) del Consejo General de Economistas (CGE) reúne toda la legislación autonómica para cada impuesto, con sus diferentes tipos aplicables y ventajas fiscales. Sin embargo, dada la complejidad de recopilar todas las deducciones y bonificaciones fiscales en cada autonomía, tramo y tributo, los economistas eligieron también algunos casos representativos de herencias, donaciones, patrimonio o rendimientos generados por el trabajo para que resulte más sencillo entender cuánto se pagaría por un mismo valor en cada una de las CCAA .

IRPF: diferencias de más de 40.000 euros en los tramos más altos, según la CCAA

El Impuesto sobre la Renta de las Personas Físicas (IRPF) es, junto al IVA, el tributo que más se aplica en nuestro país, ya que no grava una herencia o una donación puntual, sino los beneficios generados por el trabajo o la actividad económica a lo largo de cada ejercicio.

Se trata de un impuesto de competencia repartida, lo que significa que el Gobierno central fija unos tipos aplicables para cada tramo que se deben cumplir en todo el territorio, a los que luego se sumarán los que elija cada comunidad autónoma. Además, las autonomías también pueden elegir algunos de los beneficios fiscales a aplicar, por discapacidad, familia numerosa etc.

Cabe recordar, en todo caso, que el importe a pagar tiene en cuenta lo que se ha de abonar a lo largo de todo el ejercicio -a través, por ejemplo, de retenciones que se aplican tanto en las nóminas como en las facturas- y no sólo el resultado a pagar en la declaración anual de la renta. Así mismo, también hay que destacar que los siguientes ejemplos se calculan sobre los ingresos de un asalariado, aunque los autónomos se pueden hacer igualmente a la idea de lo que pagarían en cada comunidad, ya que las diferencias se repiten de forma muy similar para las actividades económicas.

Para realizar esta sencilla comparativa de la tributación , CGE parte de un contribuyente soltero y sin hijos con edad inferior a 65 años y sin discapacidad ni ninguna otra circunstancia personal que pudiera darle derecho a deducción estatal o autonómica.

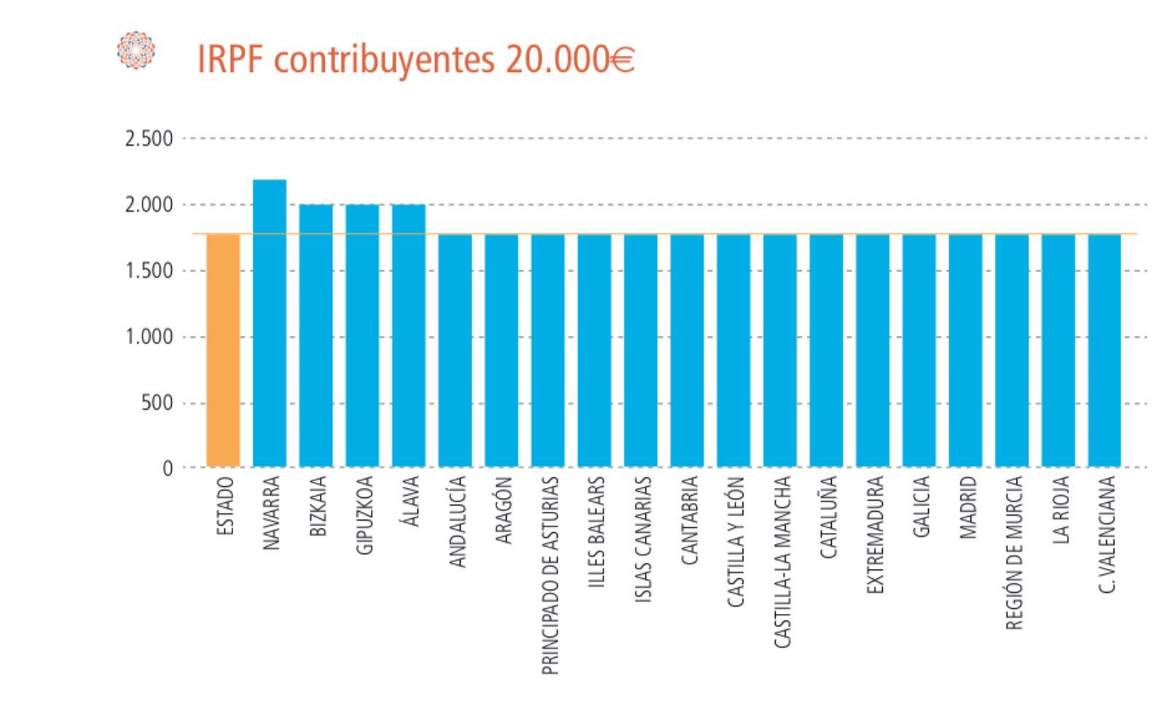

- IRPF para una renta de 20.000 euros

Como se puede observar a continuación, para una renta de 20.000 euros, los contribuyentes de Navarra serían los que más pagarían en este caso. Concretamente, tendrían que abonar 2.040 euros, mientras que los de casi todas las autonomías tendrían que pagar 1.770 euros. Se trata de una diferencia de alrededor de 300 euros entre un lugar y otro para una misma renta.

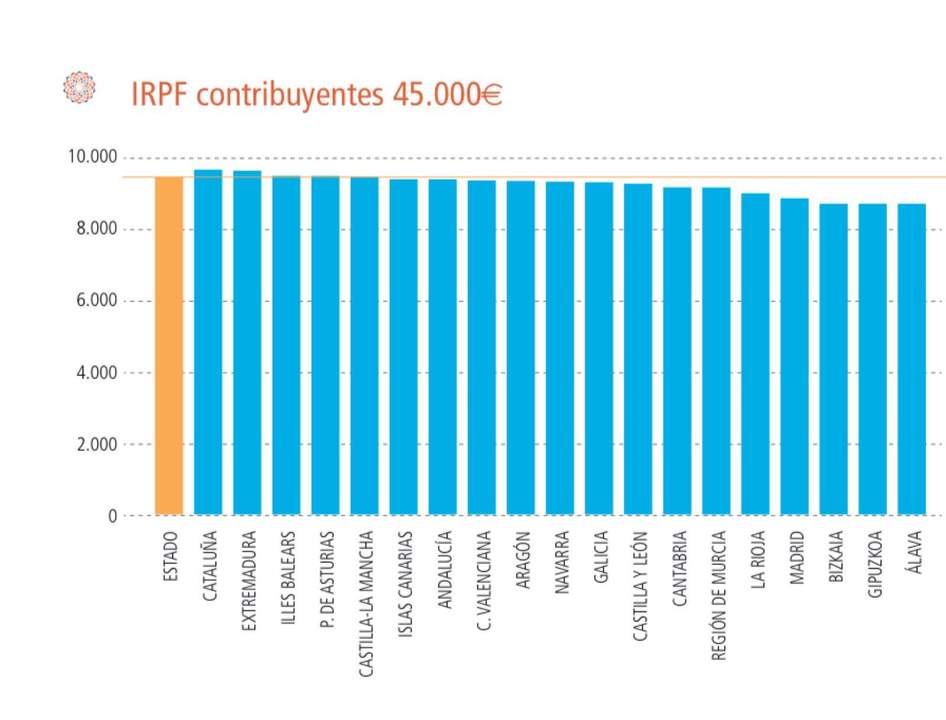

- IRPF para una renta de 45.000 euros

En el caso de que este mismo contribuyente -menor de 65 años, sin hijos ni discapacidad- tuviera una renta de 45.000 euros, Cataluña y Extremadura serían las CCAA donde más pagaría. En estas dos autonomías pagaría 9.688 euros, mientras que en Vizcaya, Guipúzcoa y Álava es donde menos se abonaría, con 8.731 en los tres casos. Se trata, esta vez, de una diferencia entre uno y otro lugar de casi 1.000 euros.

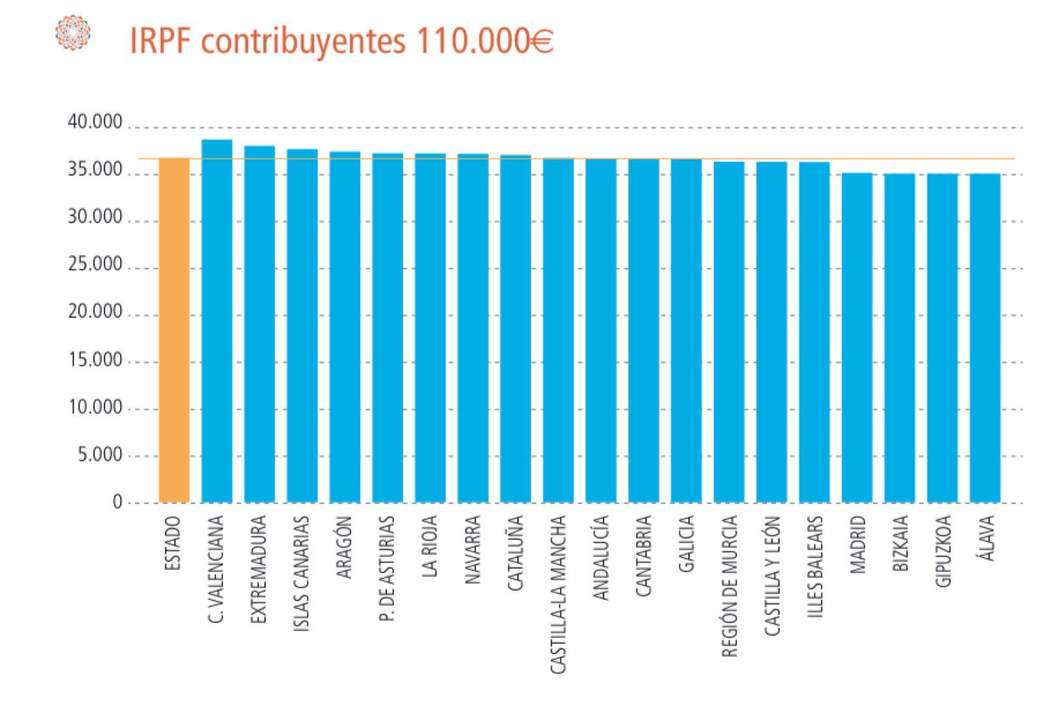

- IRPF para una renta de 110.000 euros

Conforme se van elevando las rentas, también aumenta la brecha entre comunidades y vuelven a cambiar las autonomías en las que más se paga. En este caso, para una renta de 110.000 euros, los contribuyentes de la Comunidad Valenciana serían los que más IRPF deberían pagar con 38.741 euros, mientras que una vez más serían los vascos los que menos pagarían, con con 35.097 euros. Se trata de una diferencia de más de 3.600 euros entre una y otra autonomía.

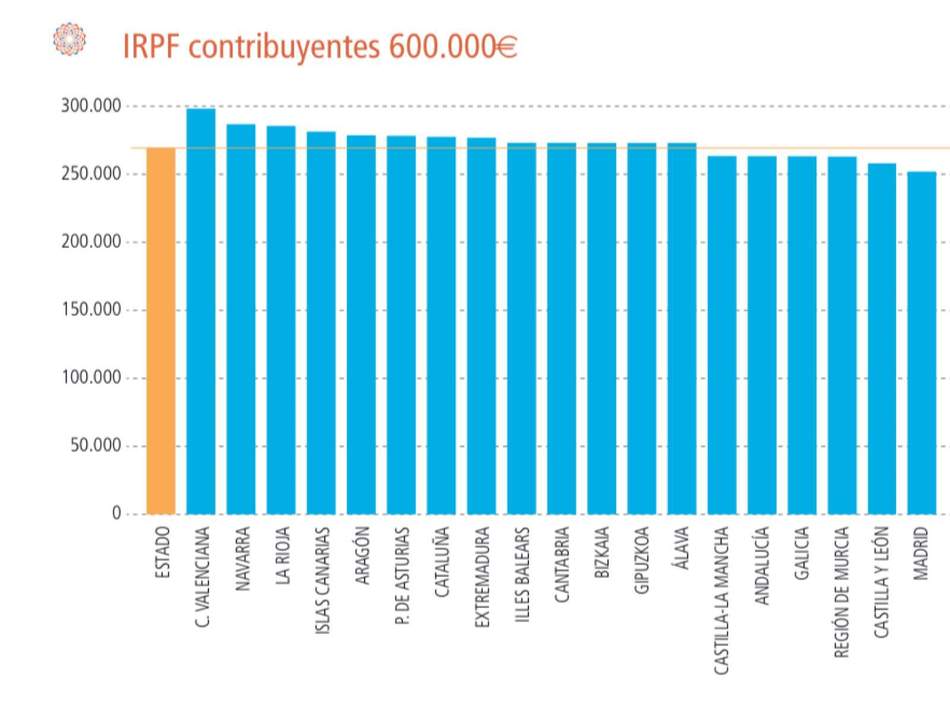

- IRPF en rentas de 600.000 euros

Por último, en el caso de las rentas ya muy elevadas, en el tramo de 600.000 euros, serían los contribuyentes de la Comunidad Valenciana los que más pagarían, con 298.000 euros, mientras que serían los de la Comunidad de Madrid, con 251.000 euros, los que menos tendrían que abonar. Se trata de una diferencia de más de 40.000 euros entre una y otra.

Impuesto de Sucesiones: diferencias de más de 100.000 euros entre CCAA

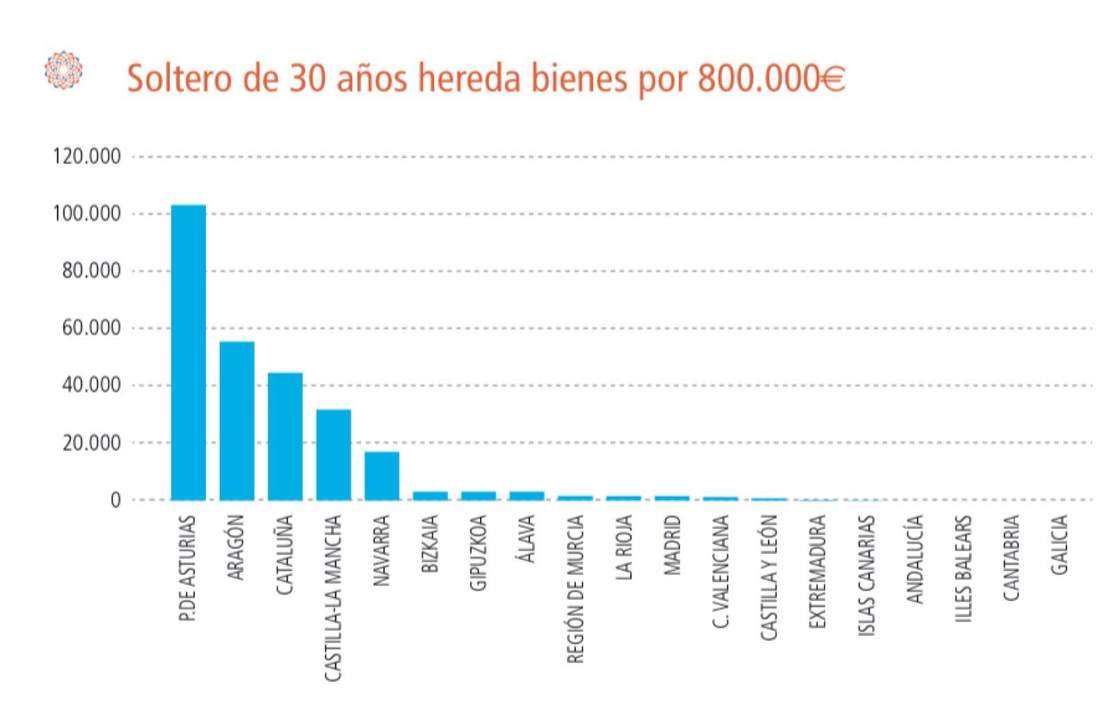

Uno de los impuestos más controvertidos en España es el Impuesto de Sucesiones, que grava las herencias y que es competencia de las diferentes comunidades autónomas. Dependiendo de donde resida un mismo contribuyente, al heredar un local y demás bienes podría tener que llegar a pagar más de 100.000 euros en impuestos según sea la autonomía donde viva, mientras que en otras no tendría que abonar nada.

Como se puede observar a continuación, en algunas comunidades como Asturias o Castilla y León, un contribuyente soltero que herede bienes -como un local u otras propiedades- por valor de 800.000 euros de algún familiar fallecido tendría que pagar, tras aplicar las reducciones, 103.135 euros o 81.000 euros, respectivamente. Sin embargo, resulta llamativo, que este mismo contribuyente en idéntica situación no tendría que pagar nada en Andalucía, ISas Baleares, Cantabria o Galicia, y sólo tendría que abonar 134 euros en Canarias, 268 euros en Extremadura, 810 en castilla y León o 1.586 euros en Madrid, respectivamente.

Impuesto de Donaciones: diferencias de casi 200.000 euros entre CCAA

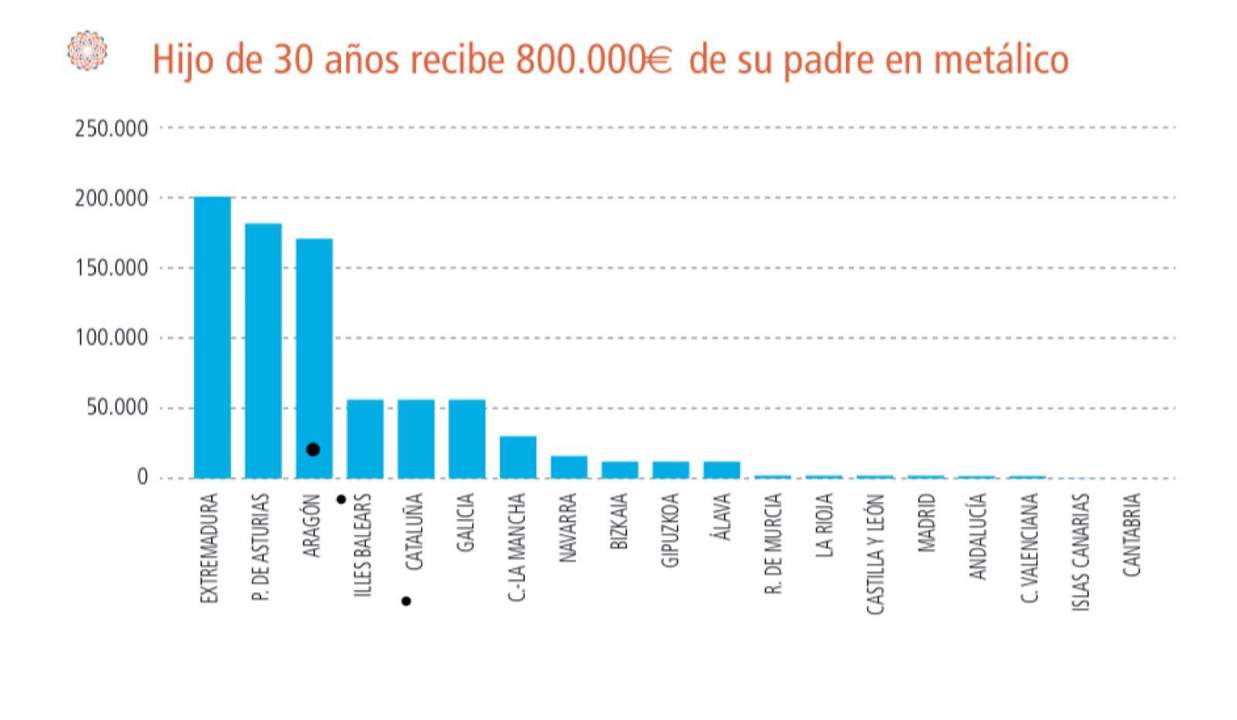

En el Impuesto de Donaciones, aunque funciona de forma muy similar al de Sucesiones, existen diferencias en los beneficios fiscales para el contribuyente, por lo que la diferencia entre comunidades todavía puede ser mayor. De este modo, un emprendedor de 30 años que reciba de su padre 800.000€ en dinero en efectivo sin un destino específico y sin que tenga ningún grado de discapacidad, podría encontrarse con brechas de más de 200.000 euros, según la comunidad en la que reciba el dinero.

Como se puede observar en la tabla y la infografía del Consejo General de Economistas, este contribuyente que recibe un donación de 800.000 euros tendría que pagar casi 200.000 euros, más de una cuarta parte de lo que cobra, en Extremadura. Sin embargo, en Canarias o Cantabria, esta misma persona no pagaría nada, y en Madrid o Murcia, apenas pagaría 2.000 euros.

En el siguiente gráfico de CGE se pueden observar las diferencias de tributación entre una y otra comunidad de forma todavía más clara:

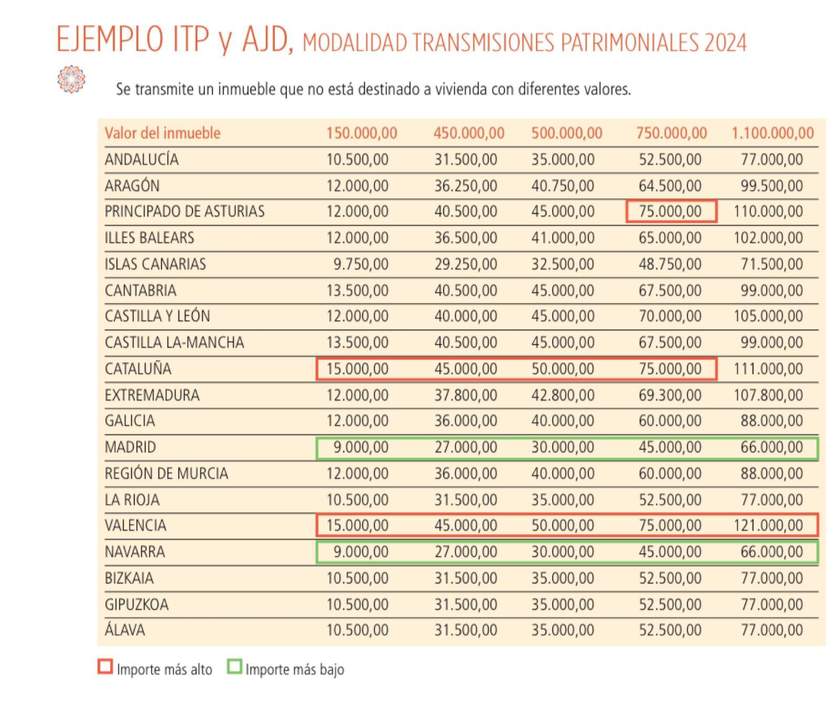

Impuesto de Transmisiones Patrimoniales e Impuesto de Actos Jurídicos Documentados: diferencias de hasta 30.000 euros entre CCAA

El Impuesto de Transmisiones Patrimoniales es un tributo de competencia autonómica que grava las transmisiones de viviendas entre particulares en vida, es decir, que no sean herencia. Por su lado, el de Actos Jurídicos Documentados grava los documentos notariales, mercantiles y administrativos. Ambos suelen ser muy comunes para los autónomos, por ejemplo, en la transmisión de un local.

En el caso del Impuesto para Transmisiones Patrimoniales, las diferencias entre comunidades varían en función del valor que tenga el inmueble a transmitir. Por ejemplo, por un local de 150.000 euros transmitido en Cataluña o Comunidad Valencia, habría que pagar 15.000 euros en los tres casos, mientras que si se transmitiera en Madrid o en Navarra sólo habría que abonar 9.000 euros. Una diferencia de 6.000 euros por el mismo inmueble dependiendo de la autonomía.

Del mismo modo, como se puede observar a continuación en las distintas franjas, si el local estuviera valorado en 500.000 euros, donde más se pagaría sería en Cataluña y Comunidad Valenciana (50.000 euros), mientras que donde menos seguiría siendo en Madrid y en Navarra (30.000 euros).

En el caso del Impuesto de Actos Jurídicos Documentados para la escrituración de un inmueble nuevo que no vaya a constituir la vivienda habitual, un contribuyente murciano tendría que pagar entre 3.000 y 15.000 euros, dependiendo de lo que costara la propiedad. Sin embargo, este mismo contribuyente en Navarra, Bizcaia, Guipuzcoa o Álava, tendría que pagar entre 750 euros y 3.750 euros. Es decir, podría llegar a costarle un 75% menos, dependiendo de su comunidad.