Al no haber sanciones, los negocios cobran sus facturas en una media de 84 días, 24 más que lo que dice la ley

El periodo medio de pago superó los 84 días en el primer trimestre. La falta de un régimen sancionador, que multe por retrasos en el abono de facturas, sigue perjudicando a los pequeños negocios, los más afectados por la morosidad.

El problema de la morosidad se agrava y tiene un claro perjudicado: los pequeños negocios. Antes de disolverse el pasado junio, el Parlamento Europeo trabajaba en una nueva Directiva sobre Morosidad. Su objetivo principal es limitar a 30 días el plazo máximo para el pago de facturas. Una reducción significativa desde los 60 días actuales que contempla la Ley de Morosidad española.

Pero ya en este momento, el período medio de pago real anda muy lejos de ese plazo, pues subió a 84,3 días en el primer trimestre de 2024, tal y como señaló el último Observatorio de Morosidad elaborado por la Confederación Española de la Pequeña y Mediana Empresa (Cepyme).

De manera que, según la confederación, se rebasa en 24,3 días el plazo máximo legal que permite la legislación española, y llega casi a triplicar el tope de 30 días que tiene previsto establecer la nueva normativa europea sobre morosidad, pospuesta en el último Consejo de Competitividad de la UE, previo a las recientes elecciones comunitarias. El principal motivo por el que aún se retrasa el pago de cientos de miles de facturas en España es que la morosidad no tiene consecuencias. La ley en vigor en España desde 2004 no impone sanciones a quién no la cumple y ya desde hace 20 años el Parlamento incumple su promesa de aprobar un régimen sancionador que complete la Ley de Morosidad.

Los retrasos en los pagos han crecido un día en el último año

Cepyme consideró urgente que se tramite el nuevo marco europeo sobre pagos, y que resulte efectivo para combatir la morosidad dentro de la UE. De manera que se garanticen condiciones equitativas para los pequeños negocios de los Veintisiete y se mitiguen los efectos negativos que tiene la morosidad sobre la liquidez de las empresas, comprometiendo sus proyectos y, en muchas ocasiones, su supervivencia.

Según el Observatorio, el incremento interanual en el plazo de pago ha subido casi un día (0,9) durante el primer trimestre del año, el mayor en lo que llevamos de década. Un grave lastre, que evidencia la falta de efectividad de la Ley de Morosidad española, al carecer de un régimen sancionador específico para penalizar a quienes incumplan estos plazos, excepto en el sector del transporte, donde sí que existen sanciones.

Tal y como indica el informe de Cepyme, el periodo medio de pago inició una fase descendente coincidiendo con el comienzo de la pandemia. Sin embargo, acumula ya tres trimestres consecutivos sin anotar descenso alguno. Y ello, a pesar de que la inflación incentiva la reducción de los plazos de cobro, para evitar la erosión del poder adquisitivo de las facturas por cobrar. Durante este primer trimestre, la inflación se situó en el entorno del 3%. Aunque sigue siendo elevada, su estabilización en ese rango reduce la presión para seguir acortando el plazo de cobros. En ese mismo sentido, la percepción de que el ascenso de los tipos de interés ya es agua pasada habría contribuido también a relajar la presión por reducir los plazos de cobro de las facturas emitidas.

Porque lo cierto es que todos los sectores registraron incrementos del periodo medio de pago de enero a marzo de este año. E, incluso, la diferencia entre diferentes comunidades autónomas subió a 56,1 días, entre la región con el más bajo (Castilla y León, con 69,3 días) y la que experimenta mayor demora en los pagos, Navarra, con 125,4 días.

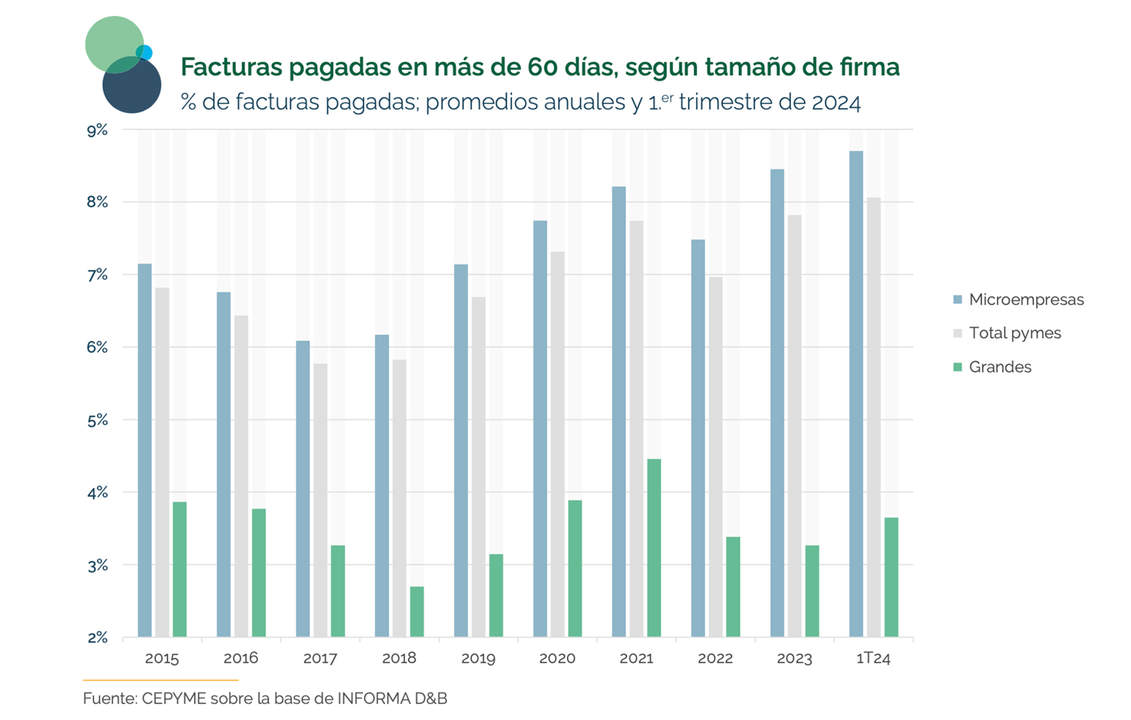

En cuanto a su evolución según el tamaño del negocio, el periodo medio de pago varió para perjudicar a los pequeños. Pues las más castigadas en este sentido, soportando 89,5 días de demora, son las microempresas. Seguidas de las empresas medianas, con 83,2 días. De hecho, el plazo subió en todos los segmentos, excepto en el de grandes empresas, que disminuyó en 3,3 días.

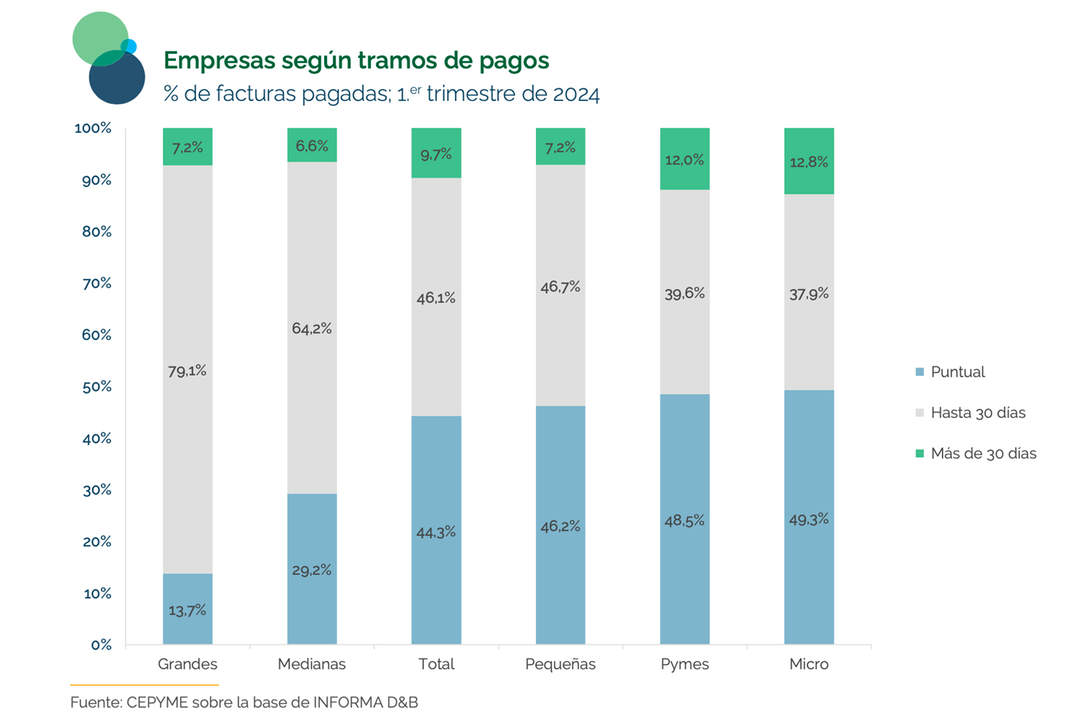

El 55,7% de las facturas se paga con retraso en España, especialmente a los pequeños negocios

Según el Observatorio de Morosidad de Cepyme, el 55,7% de las facturas se paga con retraso, frente a un 44,3% que se abona de forma puntual. Casi la mitad (el 46,1%) hasta 30 días después del vencimiento y el 9,7% más de un mes más tarde de lo convenido. Cuanto menor es el tamaño de la empresa, mayor tiende a ser el porcentaje de facturas pagadas de forma puntual, aunque también es mayor la proporción abonada a más de 30 días del vencimiento.

Pese al aumento del periodo medio de pago, la proporción de pagos puntuales aumentó hasta el 31,5% del importe total facturado, lo que supone 3,6 puntos porcentuales más que un año atrás. Lo que además supone la quinta mejora interanual consecutiva. Así, la proporción de pagos puntuales se mantuvo por encima del 31% por segundo trimestre consecutivo, hecho que no ocurría desde 2015. La suma de pagos puntuales y pagos hasta en 30 días alcanzó el 96,6% del total, aunque los pagos a más de 90 días después del vencimiento suman cuatro trimestres consecutivos creciendo, situándose en el 1,3%.

El estudio incorpora un indicador para medir el índice de morosidad en ventas a plazos, para analizar la tendencia de los negocios a recurrir a acuerdos de aplazamiento de pago de facturas. Y durante el primer trimestre de 2024, el índice de morosidad en las facturas de ventas a plazo fue de 46,9 puntos, un 8,4% inferior al de un año antes y el nivel más bajo en un año y medio. Disminuyó en las empresas pequeñas (-19,7%) y medianas (-17,5%), pero subió en las microempreas (+24,3%) y en las grandes se multiplicó casi por 12.

Las deudas de los pequeños negocios crecen debido al retraso en el cobro de sus facturas

En cuanto al esfuerzo financiero relacionado con la deuda comercial de los pequeños negocios, lleva registrando un aumento durante los últimos 12 trimestres. Según datos de Cepyme, este esfuerzo alcanzó los 2.930 millones de euros anuales en el primer trimestre del año, marcando el nivel más alto desde septiembre de 2009, con un incremento del 24,5% en comparación con 2022. A pesar de que el ritmo de aumento disminuyó, el esfuerzo financiero experimentó un crecimiento del 128% desde el primer trimestre de 2021. El 86% de este aumento se atribuye a la subida de los tipos de interés y el resto, al incremento del 18% en el volumen de la deuda comercial.

De este total, 1.440 millones corresponden a la porción de la deuda comercial que se pagó en los plazos acordados, mostrando un aumento del 26,1% interanual, y los 1.490 millones restantes se relacionan con las facturas que se pagaron fuera de plazo. El esfuerzo financiero anual para el segmento regular de la deuda comercial alcanzó los 890 millones de euros para las pequeñas empresas, con un aumento interanual del 29%, y los 550 millones para las medianas, con un aumento del 21,8%. Por otro lado, el esfuerzo financiero anual asociado con el segmento moroso de la deuda fue de 950 millones para las empresas pequeñas (un incremento del 28,1%) y 540 millones para las medianas (un incremento del 14,9%).

La deuda comercial total de los pequeños negocios rondó los 175.000 millones de euros en el primer trimestre, de los cuales 68.000 millones correspondes a empresas medianas y los 107.000 millones restantes a empresas pequeñas. Observando el esfuerzo financiero, tanto como una proporción de las ventas internas de las pymes, como del PIB, se nota un aumento considerable desde mediados de 2022. En el primer trimestre de este año, el esfuerzo financiero anualizado relacionado con la deuda comercial representó el 0,25% de las ventas del periodo, siendo esta la mayor proporción desde junio de 2014.