Los autónomos que convivan con mayores de 65 años pueden optar a reducciones extra este año en la RENTA

Queda apenas un mes para que termine la campaña de la RENTA, y muchos trabajadores por cuenta propia todavía tienen pendiente de presentar su declaración. Como cada año, deben saber que tienen a su disposición distintas deducciones y reducciones, dependiendo de los gastos e inversiones en su negocio, pero también de su situación personal y familiar.

La Agencia Tributaria establece cada año distintas cuantías para que los autónomos y otros contribuyentes rebajen su base imponible en función de su situación personal o familiar. Una de las rebajas más importantes -y también desconocidas- es la reducción por ascendientes. Es decir, por convivir con un padre o madre mayor de 65 años en el mismo hogar.

Esta medida según la Agencia Tributaria, busca proporcionar un alivio económico significativo para aquellos autónomos y contribuyentes que cuidan de sus mayores, una realidad que se encuentra a la orden del día en una sociedad envejecida como es la española.

¿Cuánto pueden reducir los autónomos su base imponible por tener ascendientes a cargo?

Como ya es bien sabido, el mínimo personal y familiar son reducciones a las que todo autónomo y contribuyente puede optar en su IRPF, dependiendo de su edad, de sus circunstancias familiares, de si tiene hijos a cargo o incluso de si convive con asciende mayores de 65 años.

Estas cantidades se restan a la base imponible, que es la diferencia entre los gastos y beneficios que se han obtenido durante el ejercicio anterior. A esta base se le aplicará luego el tipo impositivo. Por lo tanto, al reducir la base, se reducen también los impuestos a pagar.

De este modo, los contribuyentes pueden tener derecho un mínimo personal de 5.550 euros, que aumenta en 1.150 euros si conviven con mayores de 65 años y en 1.400 euros adicionales si la persona con la que conviven es mayor de 75 años.

Además, estas reducciones dependerán también de la comunidad autónoma en la que viva el trabajador por cuenta propia. Cada autonomía establece todos los años distintas reducciones añadidas en el tramo autonómica y que suelen oscilar entre 1.000 y 1.500 euros.

Requisitos para Aplicar la Reducción por ascendiente mayor de 65 años

Para beneficiarse de esta reducción, los autónomos así como sus ascendientes deben cumplir varios requisitos específicos:

- Edad del Familiar: el familiar debe haber cumplido 65 años a la fecha del devengo del impuesto - normalmente el 31 de diciembre-. En caso contrario, es necesario que presente una discapacidad igual o superior al 33, independientemente de la edad.

- Convivencia: el familiar debe convivir con el contribuyente al menos la mitad del periodo impositivo, es decir, 183 días al año. Se considera que conviven con el contribuyente los ascendientes con discapacidad que sean internados en centros especializados, siempre y cuando dependan económicamente del autónomo).

- Ingresos del Familiar: los ingresos anuales del familiar no deben superar los 8.000 euros, excluyendo rentas exentas del impuesto como ciertas pensiones por discapacidad. Esta condición asegura que la deducción beneficie a aquellos que realmente necesitan el apoyo económico.

- Declaración del IRPF: el familiar mayor de 65 años no debe presentar una declaración del IRPF con rentas superiores a 1.800 euros.

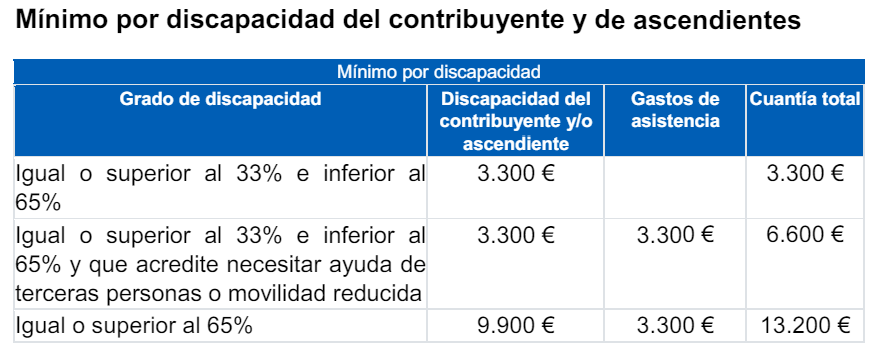

La cuantía también aumenta si el autónomo o el ascendiente tienen discapacidad

Además de las reducciones antes citadas, los beneficios fiscales por ascendientes se pueden ampliar siempre que el autónomo o el ascendiente con el que conviva tengan algún grado de discapacidad.

La Agencia Tributaria recoge en la siguiente tabla los porcentajes y casuísticas en las que se puede incrementar la reducción por ascendientes: